概率定义

有如下常用公式

P(A∪B)=P(A)+P(B)−P(AB)P(AB)=P(A∪B)=1−P(A∪B)

条件概率

条件概率公式

P(B∣A)=P(A)P(AB)

经过变形,可以得到乘法公式

P(AB)=P(A)P(B∣A)

全概率公式

P(A)=P(B1)P(A∣B1)+P(B2)P(A∣B2)+...+P(Bn)P(A∣Bn)

独立事件

若两个事件相互独立,则

P(AB)=P(A)P(B)

一维

泊松分布

是二项分布的极限

设X∼B(n,p),λ=np,则

P(X=k)=e−λk!λkP(X≤n)=k=0∑ne−λk!λk

指数分布

概率密度函数为

f(x)={λe−λx,x>00,otherwise

分布函数为

F(x)=1−e−λx

正态分布

定义

f(x)=2πσ1e−2σ2(x−μ)2X∼N(μ,σ2)

分布函数

标准正态分布的分布函数记为Φ(x),有表可查。

F(x)=Φ(σx−μ)P(a<X<b)=F(b)−F(a)=Φ(σb−μ)−Φ(σa−μ)P(X>a)=1−F(a)=1−Φ(σa−μ)Φ(−x)=1−Φ(x)

随机变量转换

已知fX(x)和Y=g(X),则Y的概率密度函数为

fY(y)=fX[h(y)]∣h′(y)∣,α<y<β

其中h(y)是g(x)的反函数

二维

二维随机变量的分布函数为

F(x,y)=P(X≤x,Y≤y)

离散型

独立性

若二维随机变量相互独立,则

P(X≤x,Y≤y)=P(X≤x)P(Y≤y)

即可以得到联合分布律与但变量分布律的关系

F(X,Y)=FX(x)FY(y)

若P(X=xi,Y=yj)=P(X=xi)P(Y=yj), 即pij=pi.p.j

连续型

独立性

-

第一种方法

f(x,y)=fX(x)fY(y)

另外由f(x,y)=fX(x)fY∣X(y∣x) ,可知若相互独立,则

fY(y)=fY∣X(y∣x)fX(x)=fX∣Y(x∣y)

-

第二种方法

f(x,y)=r(x)g(y)and:fX(x)=∫−∞+∞r(x)dxr(x)=r(x)∫−∞+∞g(y)dyfY(y)=∫−∞+∞g(y)dyg(y)=g(y)∫−∞+∞r(x)dx

-

推论

若U=u(x),V=v(x)

FUV(u,v)=FU(u)FV(v)

举例来说,若X,Y相互独立,则aX+b,cY+d也相互独立

边缘分布律

二维随机变量X,Y关于某一分量的边缘分布函数指X或Y作为一元随机变量时的分布函数,

FX(x)=P(X≤x),FY(y)=P(Y≤y)FX(x)=P(X≤x,Y<+∞)=F(X,+∞)

不等式

P(∣X∣≥a)≤akE(∣X∣k)

数字特征

数学期望

离散型:

P(X=xk)=pk,k=1,2,...E(X)=k=1∑+∞xkpkifY=g(X):E(g(X))=k=1∑+∞g(xk)pk

连续性:

E(X)=∫−∞+∞xf(x)dxifY=g(X):E(g(X))=∫−∞+∞g(x)f(x)dx

二维连续型:

E(X)=∫−∞+∞∫−∞+∞xf(x,y)dxdyE(Y)=∫−∞+∞∫−∞+∞yf(x,y)dxdyE(g(X,Y))=∫−∞+∞∫−∞+∞g(x,y)f(x,y)dxdy

常见数学期望表:

| 分布 |

期望 |

| 0-1分布 |

p |

| B(n,p) |

np |

| P(λ) |

λ |

| 均匀分布 |

2a+b |

| E(λ) |

λ1 |

| N(μ,σ) |

μ |

性质:

E(aX)=aE(x)E(X+Y)=E(X)+E(Y)E(i=1∑nXi)=i=1∑nE(Xi)

如果X和Y相互独立

E(XY)=E(X)E(Y)

方差

概念

D(X)=E((X−E(X))2),即随机变量X的取值偏离平均值的平均偏离程度

离散型变量:

P(X=xk)=pk,k=1,2,...D(X)=k=1∑+∞(xk−E(X))2pk

连续型变量:

D(X)=∫−∞+∞(x−E(X))2f(x)dx

常用公式

D(X)=E(X2)−E2(X)

常用方差表

| 分布 |

方差 |

| 0-1分布 |

p(1−p) |

| B(n,p) |

np(1−p) |

| P(λ) |

λ |

| 均匀分布 |

12(b−a)2 |

| E(λ) |

λ21 |

| N(μ,σ) |

σ2 |

性质

D(aX)=a2D(X)D(aX+b)=a2D(X)D(aX±bY)=a2D(X)+b2D(Y)±2abE((X−E(X))(Y−E(Y)))=D(X)+D(Y)±2ab(E(XY)−E(X)E(Y))=D(X)+D(Y)±2abcov(X,Y)

如果X和Y相互独立,则有

D(X±Y)=D(X)+D(Y)D(i=1∑naiXi)=i=1∑nD(aiXi)=i=1∑nai2D(Xi)

协方差

定义

试图定义一种新的量,来反映随机变量(X,Y)之间的某种联系

cov(X,Y)=E((X−E(X))(Y−E(Y)))=E(XY)−E(X)E(Y)

相关系数:

ρXY=D(X)D(Y)cov(X,Y)

若相关系数为0,则称(X,Y)不相关

性质

cov(aX,bY)=abcov(X,Y)cov(X+Y,Z)=cov(X,Z)+cov(Y,Z)

中心极限定理

对于随机分布序列X1,X2,...,Xn,无论X服从什么分布,当n足够大时,Xi均服从正态分布

且对于Yn=Y(X1,X2,...Xn),有

D(Yn)Yn−E(Yn)∼N(0,1)n→∞limP(D(Yn)Yn−E(Yn)≤y)=Φ(y)

注意σ是标准差,σ2是方差

若对∀Xi,P(Xi=1)=p,即服从0-1分布,那么

Yn=i=1∑nXi∼B(n,p)Yn∼N(np,np(1−p))

统计量分布

常用统计量

样本均值

X=n1i=1∑nXi

样本方差

S2=n−11i=1∑n(Xi−X)2

k阶原点矩

Ak=n1i=1∑nXik

k阶中心矩

Bk=n1i=1∑n(Xi−X)k

常用统计量有如下一些结论。设E(X)=μ,D(X)=σ2

E(X)=μ=E(X)D(X)=nσ2=nD(X)

另外,对于样本方差和2阶中心矩有如下结论:

S2=n−1nSn2Sn2=n1i=1∑n(Xi−X)2=n1i=1∑n(Xi2−2XiX+X2)=n1(i=1∑nXi2−2Xi=1∑nXi+i=1∑nX2)=n1(i=1∑nXi2−2nX2+nX2)=n1(i=1∑nXi2−nX2)=n1i=1∑nXi2−X2∴E(Sn2)=E(n1i=1∑nXi2)−E(X2)=n1i=1∑nE(Xi2)−[D(X)+E2(X)]=n1i=1∑n(σ2+μ2)−nσ2−μ2=σ2+μ2−nσ2−μ2=nn−1σ2∴E(S2)=n−1nnn−1σ2=σ2D(S2)=D[σ2(n−1)S2n−1σ2]=(n−1σ2)2D(σ2(n−1)S2)=(n−1σ2)2D(χ2(n−1))=(n−1σ2)2(2n−2)=n−12σ4D(Sn2)=D(nn−1S2)=(nn−1)2n−12σ4=n22(n−1)σ4

样本均值

若总体X服从正态分布N(μ,σ2),那么从中抽取样本量为n的样本X1,X2,...,Xn的样本均值X

X=n1i=1∑nXi

也服从正态分布,且

X∼N(μ,nσ2)

其他统计量的分布

-

χ2分布

若X1,X2,...,Xn是来自正态总体N(0,1)的样本,则统计量χ2

χ2=i=1∑nXi2χ2∼χ2(n)E(χ2(n))=n,D(χ2(n))=2n

对于样本方差S2,满足:

σ2(n−1)S2∼χ2(n−1)∵S2=n−11i=1∑n(Xi−X)2∴σ21i=1∑n(Xi−X)2∼χ2(n−1)

-

t分布

若X∼N(0,1),Y∼χ2(n),X,Y相互独立,则统计量T

T=Y/nXT∼t(n)

-

F分布

若X∼χ2(m),Y∼χ2(n),且X,Y相互独立,则统计量F

F=Y/nX/mF∼F(m,n)

F(m,n)的α分位数Fα(m,n)有表可查

P(F≤Fα(n,m))=αF1−α(n,m)=Fα1(m,n)

点估计

矩估计法

即用样本矩来估计总体矩

求解过程:

E(X)=n1i=1∑nXi=XE(X2)=D(X)+E2(X)=n1i=1∑nXi2

联立(1)(2)两式,其中E(X),E(X2)均用未知量表示,最终解得的结果是关于X和Xi的函数

真搞懂啦~

极大似然估计法

-

求解过程:

宗旨是让L尽可能大

假设X符合的分布有与θ1,θ2,...,θk有关,x1,x2,...,xn是X的一组样本值

-

写出似然函数L

-

对L求的多个参数依次求偏导,一般来说可以对lnL求偏导。

L(x1,x2,...,xn;θ1,θ2,...,θk)=i=1∏nf(xi;θ1,...,θk)∂θj∂lnL=0,r=1,2,...,k

-

根据以上求得的极大似然估计值,求极大似然估计量,即用X替换x

若L对于θ不是可微的或偏导数=0无解,那么要考察θ与L的相关性。

若θ越大L越大,则θ取能取到的最大值

若θ越大L越小,则θ取能取到的最小值

或根据f(x)中x的范围确定θ

-

不变性原理

若θ^是θ的极大似然估计值,那么u(θ)=u(θ^))

点估计的评价方法

无偏性

对于总体参数θ,若其估计量为θ^,且

E(θ^)=θ

称θ^是θ的无偏估计量

有效性

设θ^1和θ^2都是总体参数θ的估计量,若

D(θ^1)<D(θ^2)

称θ^1比θ^2更有效

- 主要运用方差的性质进行计算

- 算数均值是所有线性无偏估计中方差最小的

一致性

也称“依概率收敛”,具体表示为:若当n→∞时,θ^→θ,即

x→∞limP{∣θ^−θ∣≥ϵ}=0

更常用的形式是

x→∞limP{∣θ^−θ∣<ϵ}=1

具体做题时,可借助切比雪夫不等式:

P{∣X−E(X)∣<ϵ}≥1−ϵ2D(X)

如果可证θ^的无偏性,那么

1≥P{∣θ^−θ∣<ϵ}≥1−ϵ2D(X)

在应用夹逼定理,即可证极限为1

区间估计

对于一个正态总体X∼N(μ,σ2)

- σ2已知,μ的置信区间,置信度1−α

Z=nσ2X−μ∼N(0,1)P(∣Z∣≤z2α)=1−αP(X−z2αnσ<μ<X+z2αnσ)=1−α

- σ2未知,μ的置信区间

T=nS2X−μ∼T(n−1)P(∣T∣≤t2α(n−1))=1−αP(X−t2α(n−1)nS<μ<X+t2α(n−1)nS)=1−α

- μ已知,σ2的置信区间

Q=i=1∑n(σXi−μ)2∼χ2(n)P(χ2α2(n)<Q<χ1−2α2(n))=1−αP(χ2α2(n)∑i=1n(Xi−μ)2<σ2<χ1−2α2(n)∑i=1n(Xi−μ)2)=1−α

- μ未知,σ2的置信区间

K=σ2(n−1)S2∼χ2(n−1)P(χ2α2(n−1)<K<χ1−2α2(n−1))=1−αP(χ2α2(n−1)(n−1)S2<σ2<χ1−2α2(n−1)(n−1)S2)=1−α

假设检验

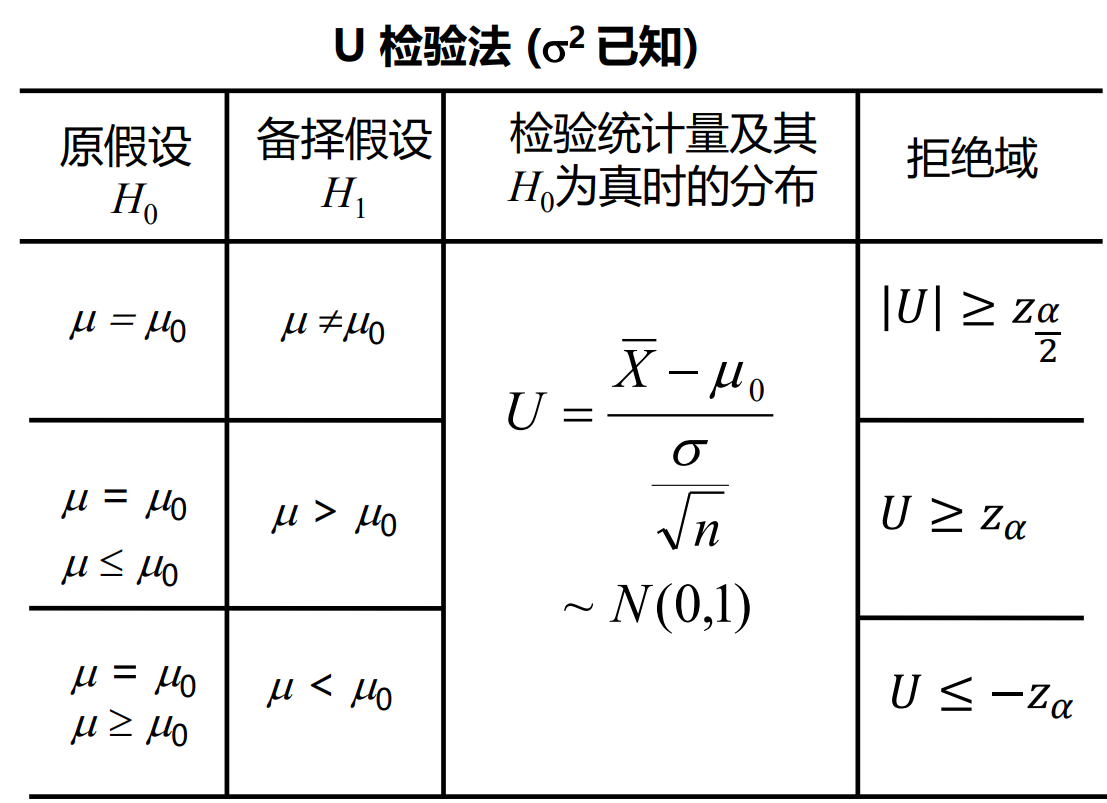

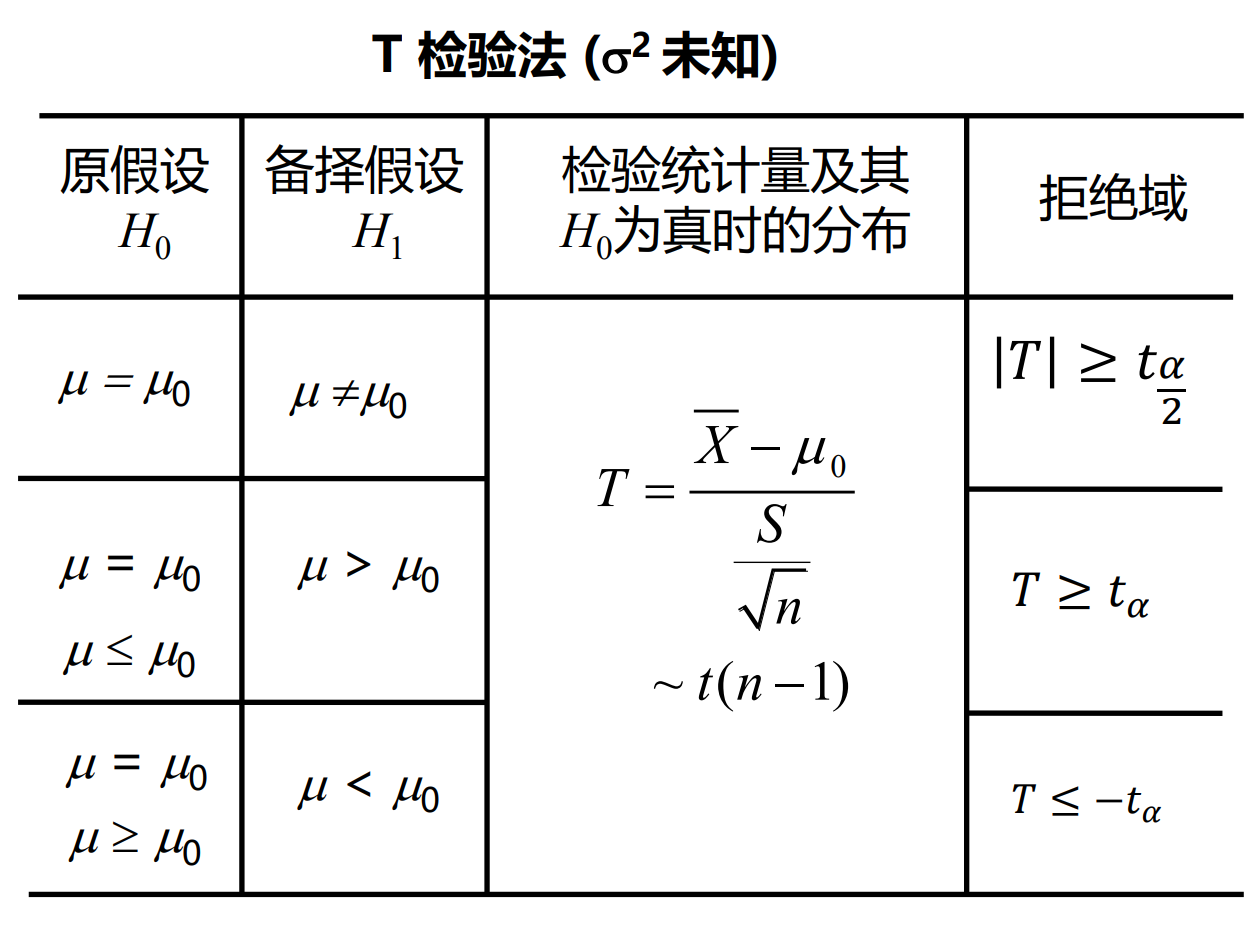

单个总体均值

α的含义:X−μ0的值非常大(小),大到其发生的概率只有α。α通常只有0.05或0.01

两个总体均值

设样本X有n1个,Y有n2个,且来自的总体的方差均为σ2,那么检验统计量变为

t=Swn11+n21X−Y

其中Sw2为两个总体方差的加权平均

Sw2=n1+n2−2(n1−1)S12+(n2−1)S22

拒绝与可参照上面两个表格

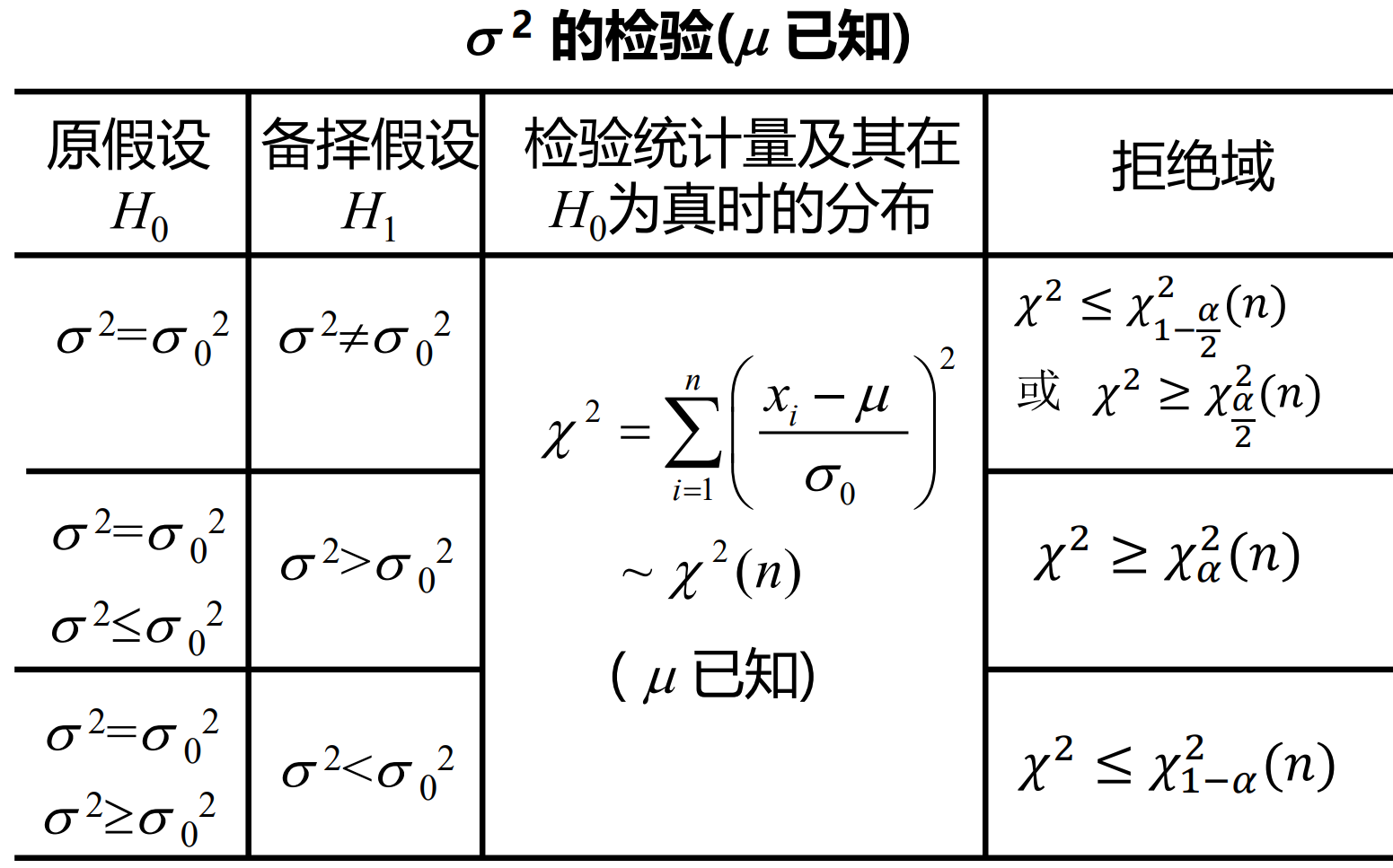

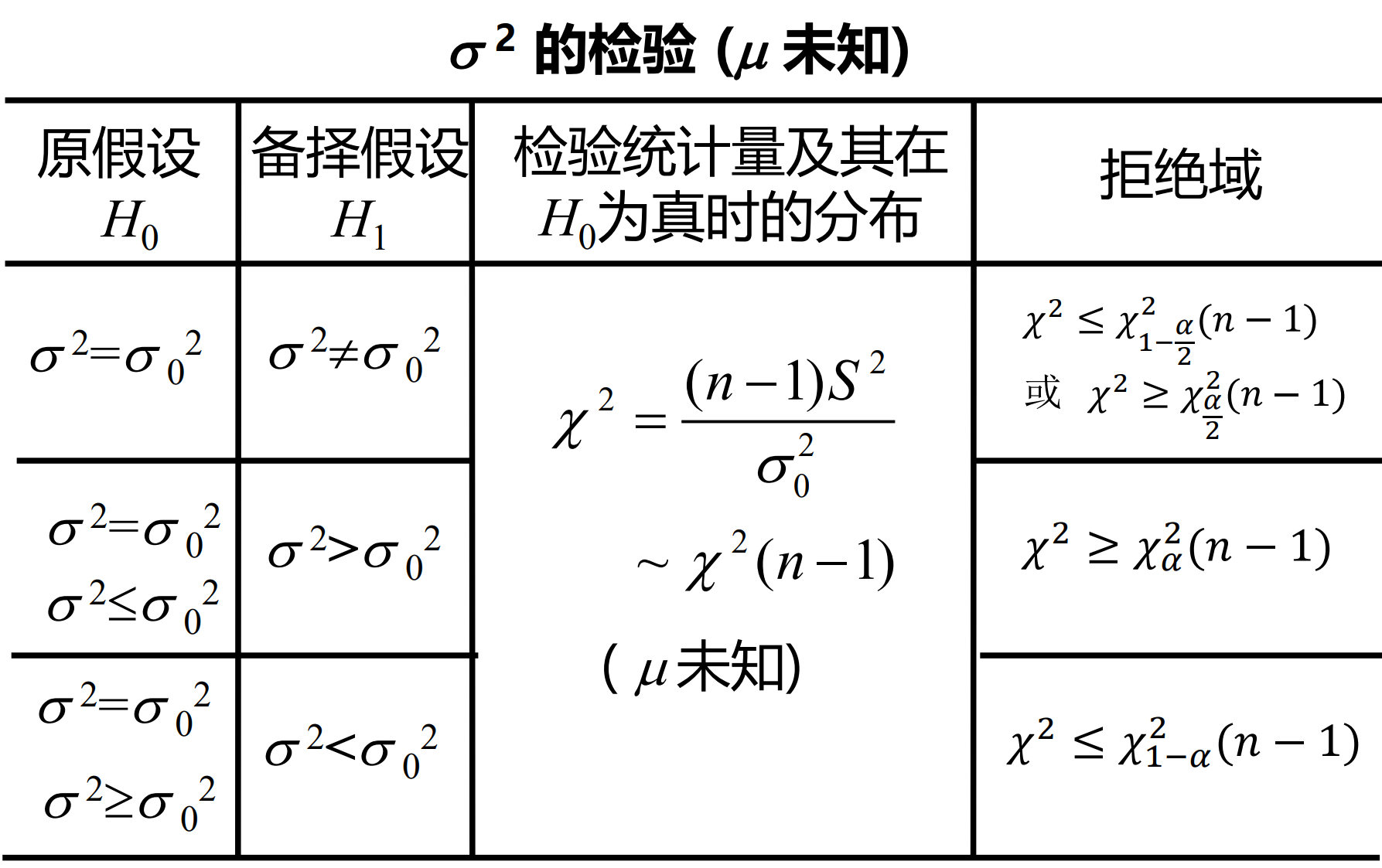

单个总体方差

σ02S2非常大(小),大到其发生的概率只有α。α通常非常小,只有0.01或0.05

例题

-

将4个可区分的球随机的放入4个盒子,求空盒子数量的数学期望

设X为空盒子数量,Xi为第i个盒子是否为空。可得X=X1+X2+X3+X4。

对于Xi,

P(Xi=1)=(43)4P(Xi=0)=1−(43)4∴E(Xi)=(43)4

因此

E(X)=E(i=1∑4Xi)=i=1∑4E(Xi)=4×(43)4

数学期望

-

设在 [0, 1] 中随机地取两个数 X,Y , 求D(minX,Y)

要明确minX,Y也是g(X,Y)的一种形式,因此应该先求出(X,Y)的联合分布律,在按计算E(g(X,Y))的方法进行计算

-

相互独立与不相关

若X,Y相互独立,则P(X<x,Y<b)=P(X<x)P(Y<y)

若X,Y不相关,则cov(X,Y)=0

在正态分布与特殊均匀分布中,独立等价于不相关